Notas de un ¿rescate?

Notas de un ¿rescate?

El SVB es historia, con algunos cambios a su estela

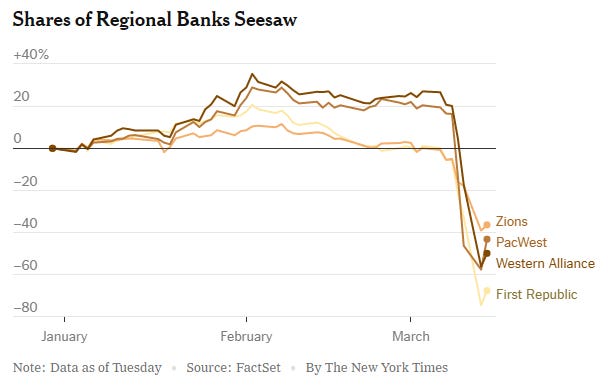

Tras un fin de semana de trabajo frenético para los reguladores y declaraciones hiperventiladas de titanes del capitalismo pidiendo que los rescatáramos “por nuestro propio bien”, llegó el lunes, el martes y… no sucedió gran cosa. El temor de un pánico bancario generalizado quedó en más o menos nada (con una honrosa excepción de la que hablaremos luego), y aparte de un morrazo colosal en bolsa del sector financiero cuando abrieron los mercados, el martes las cosas empezaron a volver a su cauce.

Parece que, de momento, lo peor ha pasado. Falta por ver si lo de este fin de semana era un aviso de una crisis mayor, estilo Bear Sterns, o si SVB era un ejemplo obvio de banco incompetente más o menos aislado, y las cosas volverán a su cauce.

Y para averiguarlo, creo que lo mejor que podemos hacer es mirar qué han hecho las autoridades estos días para calmar las cosas.

Respondiendo a la crisis

La FDIC, el Tesoro y la Reserva Federal han actuado de forma bastante rápida pero firme, sin dramas ni demasiado ruido, exactamente lo que se espera en una situación así. Y han tomado muchas, muchas medidas para calmar los mercados:

Liquidando SVB:

Garantizar todos los depositos del SVB: la principal petición de los lloricas de Silicon Valley, y algo que es, en general, buena idea. La gente que pone sus ahorros en un banco, al fin y al cabo, no tiene la culpa de que este salte por los aires, así que la administración ha dejado claro que todo el mundo recuperará todo su dinero.

La FDIC cubrirá el coste de los depositos: el dinero vendrá primero de los activos del mismo banco. Si no es suficiente, la agencia cobrará un recargo en el seguro de depósitos a los bancos.

Los accionistas y acreedores del SVB perderán todo el dinero invertido. El departamento de justicia va a investigar si el puñado de ejecutivos que vendieron acciones antes de que petara lo hicieron de manera fraudulenta.

La FDIC no consiguió vender el banco durante el fin de semana. No está claro qué sucedió; quizás los bancos se econtraron un agujero mayor de lo previsto, quizás nadie quiso meter la cabeza en la trituradora política que ha sido el rescate hasta ahora. Lo van a intentar de nuevo de aquí unos días, aunque con la garantía federal sobre los depósitos es un poco menos urgente.

Estabilizando el sistema:

La Reserva Federal, FDIC y Tesoro anunciaron un programa de préstamos a bancos que les permitirá utilizar bonos del tesoro y otros activos seguros como colateral al precio al que fueron comprados.

Esta es un medida que ha recibido algo menos de atención, pero es bastante radical. El SVB se hundió porque tenía una montaña de títulos de deuda pública a diez años comprados antes de la pandemia, cuando los tipos de interés eran muy, muy bajos. El mercado de la deuda ahora está saturado de bonos nuevecitos con intereses más altos, así que estos bonos “antiguos” han perdido mucho valor. La Fed básicamente ha utilizado su varita mágica para decir que ahora valen mucho, algo que se parece bastante a una subvención gigante a todo banco al que nunca se le hubiera pasado por la cabeza que podían subir los tipos de interés.

Es bastante probable, de todos modos, que SVB fuera realmente el único banco lo suficiente idiota como para no imaginarse que los tipos iban a subir, cosa que tiene su mérito:

¿Pero han salvado el mundo o no?

El lunes no hubo pánico bancario. El martes incluso las cotizaciones en bolsa que casi todos los bancos regionales subieron. Durante el fin de semana los reguladores vieron conatos de una posible oleada de gente retirando dinero de bancos, pero la garantía de depósitos y el paquete de ayuda para mantener la liquidez del sistema dieron resultado.

Lo fascinante de las crisis bancarias, en todo caso, es que es perfectamente posible que todas estas medidas fueran innecesarias por completo, y que SVB fuera, como parece, un caso aislado. Como contaba el fin de semana, los pánicos bancarios son a menudo escenarios de todo o nada: si todo el mundo cree que los bancos son solventes y seguros, nada se rompe, pero si todo el mundo teme que hay crisis, la histeria puede llevarse por delante todo el sistema, incluso si los bancos eran solventes y seguros.

Esto quiere decir que el trabajo de la administración era convencer al público que estábamos ante el primer escenario, no el segundo, y que por tanto debían aprobar medidas que parecieran creíbles y potentes. El hecho de que esas medidas existan puede ser suficiente como para que no haga falta emplearlas.

Whatever it takes, como dijo Mario en su día.

¿Pero ha sido un rescate o no?

Comparado con lo que vimos el 2008, no, no estamos ante un rescate. El SVB ha sido víctima de una intervención bancaria a la vieja usanza, con el gobierno tomando el control del banco y fusilándolo sin el más mínimo remordimiento. Accionistas y acreedores, que sabían que se la jugaban, han perdido todo. A estos no los ha rescatado nadie.

Las empresas que tenían sus fondos en SVB no ha sido exactamente rescatadas, pero aquí la cosa ha sido un poco distinta de lo habitual. En otras intervenciones, a un ahorrador con unos cuantos millones le hubieran dado un certificado a la espera de que la FDIC liquidara activos. Lo habitual es recuperar todo, pero no es inevitable. Dado los aullidos de los influencers y gente importante de Silicon Valley y el hecho de que SVB era una especie de “banco industrial”, la administración les ha dado un anticipo y una garantía que otros no tendrían.

La administración insiste que esta garantía no costará un céntimo a los contibuyentes, con eso del recargo a los bancos para pagar la diferencia. Cualquiera que sepa algo de incidencia fiscal sabe que una parte de ese recargo se lo cascarán a los clientes en alguna parte, así que bueno, algo quizás acabaremos pagando.

Lo de cambiar la valoración de activos para poder pedir préstamos durante un año es mucho más esotérico, y no me voy a meter en quién acaba pagando cuando el banco central se come un activo depreciado (es complicado). Esto sí que es un rescate, ya que la reserva federal esencialmente ha creado de la nada un seguro gratuito para idiotas que no anticiparan una subida de tipos. Es posible, sin embargo, que nadie realmente lo necesitara. Aún así, una garantía no deja de ser algo que casi parece un rescate, por mucho que nadie lo use.

Un modelo a revisar

A esto le tendré que dedicar otro artículo, pero toda esta historia tiene un problema de fondo importante: el sistema financiero actual permite a los bancos tomar riesgos enormes con el dinero de sus clientes a sabiendas de que si se la pegan quien va pagar los platos rotos es el estado. Los accionistas del SVB, por supuesto, ha perdido toda su inversión, así que tomar riesgos absurdos sigue teniendo consecuencias. Pero como explicaba Luis Garicano por aquí, el problema persistente es que los depósitos, especialmente en bancos que tienen muchos depósitos sin asegurar, son una base muy inestable donde construir tus aventuras financieras. Cualquier error o pánico acaba por costar una fortuna a los contribuyentes, ya que las autoridades siempre se verán forzadas para extender una garantía sobre todos los depósitos.

Pero sobre eso mejor que leáis lo que escribe Luís; si interesa, hableremos con más detalle sobre el tema otro día.

El otro petardazo

SVB no fue el único banco en irse a pique estos últimos días, un banco medianejo de Nueva York, el Signature, también se la pegó el domingo. Su historia, sin embargo, es un poco menos interesante, aunque también divertida: Signature tenía un montón de dinero en criptomonedas (unos 20.000 millones, una quinta parte de sus activos). El viernes tuvo su pequeño pánico bancario y fue intervenido y fusilado justo después de que se anunciaran las medidas de “¿rescate?” del SVB.

Hay dos ironías maravillosas en esta bancarrota. La primera es que Signature, antes de meterse en criptobasuras variadas, era el banco favorito del sector inmobiliario de Nueva York (Trump y Jared Kushner lo usaron a menudo, e Ivanka estuvo en el consejo de administración), y uno de los bancos más utilizados por los productores de musicales en Broadway.

La segunda es que Barney Frank, el congresista que redactó la ley Dodd-Frank que regulaba el sistema financiero, era miembro del consejo de administración de Signature hasta este fin de semana. El banco le contrató a poco de que dejara la cámara de representantes, y Frank fue uno de los lobistas que consiguió eliminar alguno de los controles y regulaciones sobre bancos medianos como Signature el 2018.

Cinco años después, Signature saltaba por los aires.

Bolas extra:

El partido republicano ha decidido colectivamente que la causa del hundimiento del SVB es que era demasiado woke. No, no tengo ni idea qué quieren decir con esto.

SVB is what happens when you push a leftist/woke ideology and have that take precedent over common sense business practices. This won’t be the last failure of this nature so long as people are rewarded for pushing this bs.Head of Financial Risk at SVB Jay Ersapah might’ve been busy with more important projects at the bank, such as LGBTQ issues, rather than assessing risk $SIVB https://t.co/LTYWph50Uc

SVB is what happens when you push a leftist/woke ideology and have that take precedent over common sense business practices. This won’t be the last failure of this nature so long as people are rewarded for pushing this bs.Head of Financial Risk at SVB Jay Ersapah might’ve been busy with more important projects at the bank, such as LGBTQ issues, rather than assessing risk $SIVB https://t.co/LTYWph50Uc The_Real_Fly @The_Real_Fly

The_Real_Fly @The_Real_FlyEl partido republicano se está dedicando a eliminar leyes contra el trabajo infantil por todo el país.

Una cadena de canales de deportes regionales por cable está a punto de entrar en bancarrota, y con ello potencialmente dejar huérfanos los derechos televisivos de un montón de equipos de la MLB, NBA y NHL. La gente no contrata televisión de pago. Es posible que el modelo, de aquí unos años, sea el de Apple TV con la MLS.

Un juez de Texas se prepara para prohibir una pastilla para abortar en todo el país.

¿Os gusta Four Freedoms? Suscribíos por $6 o $50 al año. Esta es una publicación que se sostiene gracias a las aportaciones de los lectores, así que podéis ayudar a que siga escribiendo de este modo. Los que ya estáis suscritos, muchas, muchas gracias.

Me alegro que hayas rectificado al reconocer que un depositante no debería estar en la misma lógica que otros acreedores. Una puntualización: el BTFP admite el colateral (Treasuries y MBS) a PAR, no a precio de compra. Entiendo que la diferencia no es mucha si las compras en la emisión (suelen salir a descuento, sin embargo), pero estrictamente no es lo mismo.

Mi objeción a que se garantizasen los depósitos por encima de 240k. Sí, es responsabilidad de los clientes saber si se dejan su dinero, y más en el caso de personas jurídicas que tenían

mucho más de 250k. De hecho, ese límite de garantía se establece porque se supone que quien tiene más recursos que 250k o bien tiene conocimiento financieros o está asesorado en caso de no tenerlos. Responsabilidad personal, rendición de cuentas -por ambas partes- y dejar de privatizar ganancias y socializar pérdidas (sobre todo en casos como este en los que no se aprecia delito sino una gestión bancaria lamentable)